Nous avons vu dans les deux épisodes précédents à quel point notre argent peut avoir une influence néfaste sur notre empreinte carbone… Heureusement, cela n’est pas une fatalité !

Alors, comment investir de façon responsable et donner du sens à son épargne tout en évitant le « greenwashing» de la finance ?

1. Les placements bancaires

Investir de façon responsable permet de donner du sens à son épargne en intégrant des critères extra-financiers dans la stratégie de gestion de son épargne.

L’épargnant peut ainsi choisir d’intégrer dans sa stratégie de placement des critères dits « extra-financiers ». On parle également de critères « ESG » pour Environnement, Social et Gouvernance. Il s’agit par exemple de la préservation de l’environnement, de l’égalité d’accès à l’emploi, de la lutte contre le gaspillage de l’eau ou encore de la prise en compte des actionnaires minoritaires.

Mais attention, certains fonds n’excluent aucun secteur et se contentent de sélectionner les entreprises qui sont les plus respectueuses des critères extra-financiers de leur secteur d’activités. C’est un mode de sélection que l’on appelle le « best in class ». Ce mode de sélection explique que certaines entreprises ou certains secteurs se retrouvent dans des fonds qualifiés de responsables alors que le grand public les considère comme « non-responsables ».

Dans les faits, il existe des milliers de fonds dont un certain nombre avec des allégations environnementales qui peuvent faire craindre du greenwashing. Heureusement, il existe plusieurs labels qui vous permettent d’identifier les placements responsables selon vos souhaits de placement.

Ces labels garantissent le respect d’un cahier des charges transparent par des organismes certificateurs indépendants (sans relation avec les gestionnaires de fonds).

Attention toutefois au Label Investissement Socialement Responsable (ISR), les critères de sélection des fonds sont basés sur une approche « best in class » (voir ci-dessus). De ce fait, il est possible de trouver des titres de l’industrie pétrolière ou chimique par exemple dans le portefeuille du fonds, mais les titres retenus seront émis par les sociétés les plus actives de leur secteur.

Greenfin (anciennement TEEC Transition économique et écologique pour le climat) est un label créé par le ministère de la Transition écologique et solidaire qui identifie des fonds « verts » aux pratiques durables et transparentes vis-à-vis de l’environnement.

Ce label fonctionne de manière similaire au label ISR, en mettant l’accent sur la transparence de la gestion financière et les mesures d’impact environnemental. Cependant il est plus strict que le label ISR, avec un périmètre d’investissement plus limité. Plus de 75 % du portefeuille du fonds doit être composé d’obligations vertes ou de titres d’activités vertes, définis précisément dans un référentiel.

De loin, il faut privilégier le label Finansol : créé en 1997 par l’association éponyme Finansol, c’est un des labels les plus anciens en France et les plus exigeants en matière de finance solidaire. Les fonds labellisés ont, en effet,pour obligation de faciliter l’accès à l’emploi, au logement, de soutenir des projets écologiques ou encore d’inciter à l’entreprenariat dans des pays en développement. Si l’activité ne concerne pas l’un de ces domaines, les conditions préconisent qu’au moins un quart des revenus des investissements doit être reversé sous forme de dons à des associations bénéficiaires.

Ce label est attribué par un comité d’experts indépendants issus des secteurs associatif, financier, syndical, universitaire et du monde des médias. Ce comité contrôle tous les ans les fonds déjà labellisés pour s’assurer qu’ils remplissent toujours les conditions d’attribution du label.

2. Et pour mon compte courant ?

Parmi les banques « traditionnelles »1, le Crédit Coopératif et La Banque Postale sont les deux établissements qui se distinguent toujours comme étant les mieux positionnés en termes d’empreinte carbone. (derrière la NEF mais qui n’offre pas encore actuellement la possibilité d’avoir un compte courant même si elle travaille à un « Big Bank » qui devrait permettre d’y remédier dans un avenir proche).

Émergent également aujourd’hui des « néobanques » dont l’ambition est d’aller encore plus loin dans la réduction de leurs impacts sur l’environnement.

Les néobanques sont des entreprises qui proposent des services bancaires accessibles en ligne ou via des applications. Ces services sont souvent simplifiés et moins chers que ceux proposés par les établissements bancaires, mais ils sont aussi plus limités. Le terme « néobanque » est un abus de langage car ces entreprises ne possèdent pas l’agrément bancaire nécessaire pour accorder des crédits. Elles fournissent donc des services de paiement et une interface utilisateur, tout en plaçant leurs fonds dans des banques traditionnelles partenaires.

À ce jour, seule l’écobanque Helios, affiliée à la banque allemande Solarisbank, est en mesure de flécher ses investissements vers des secteurs de transition. L’argent des déposant·es est utilisé à hauteur de 35% pour financer des projets “verts”. Dans un exercice de transparence peu courant dans le secteur bancaire, Helios a publié un bilan carbone détaillé de ses investissements. Ceux-ci émettent 148 tonnes de CO2 par million d’euros, soit trois fois moins que la moyenne des banques françaises en 2021. Cette banque a investi six millions d’euros dans des projets verts et a par conséquent permis d’éviter 66 000 tonnes de CO2 d’être rejeté en 2022.

Les foncières

Les foncières solidaires sont une solution d’épargne au service de projets concrets et engagés. Face au manque de transparence des placements financiers et si vous êtes plutôt convaincu.e.s de la valeur pérenne du foncier, alors c’est peut-être la solution d’épargne qu’il vous faut ! Ces structures d’investissement éthiques se nichent dans de nombreux domaines :

L’agriculture

La Foncière Terre de Liens2achète des fermes pour enrayer la disparition des terres agricoles et réduire les difficultés d’accès aux terres agricoles. Ces fermes sont ensuite louées à des fermiers et des fermières qui y développent une agriculture biologique, paysanne et de proximité.

Pour acquérir ces fermes, la Foncière s’appuie sur son capital, constitué de l’épargne de citoyens et d’institutions privées qui ont choisi d’investir dans un projet à haute valeur sociale et environnementale. Acteur majeur de la finance solidaire, elle invite les citoyens à prendre soin de la terre par le biais de leur argent et à s’impliquer dans les dynamiques citoyennes autour des fermes.

La ruralité

Pour participer à un nouveau modèle d’immobilier et soutenir l’ouverture de commerces et services de proximité dans nos campagnes3, vous pouvez placer une partie de votre épargne dans la coopérative Villages Vivants en investissant en parts sociales ou titres participatifs.

Le logement social

Si vous souhaitez soutenir des actions en faveur du logement 4des personnes en difficultés, vous pouvez investir dans des foncières solidaires : la Foncière Habitat et Humanisme et Entreprendre pour Humaniser la Dépendance proposent des placements prudents, transparents, et ayant un véritable impact social.

3. Les Cigales

Les CIGALES, Clubs d’Investisseurs pour une Gestion Alternative et Locale de l’Epargne Solidaire, forment un mouvement citoyen visant la mise en place de circuits courts d’épargne et d’investissement au profit de porteurs d’initiatives économiques locales ayant une plus-value sociale et/ou environnementale.

Il existe de nombreuses Cigales partout en France et notamment dans le Rhône. L’une d’entre elles est même en train de se monter à Villeurbanne et cherche de nouveaux « Cigaliers »… Pour plus d’informations, n’hésitez pas à nous solliciter et nous vous mettrons en contact avec notre intermédiaire !

4. Les monnaies locales

Les monnaies locales complélentaires (MLC) ne sont pas à proprement parler un moyen de placer son argent puisque leur objectif n’est pas d’épargner mais, au contraire, que l’argent circule sur le territoire.

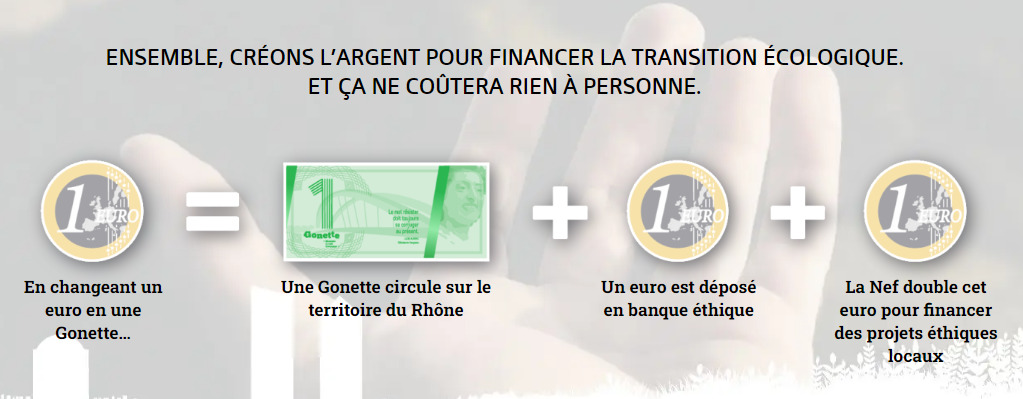

Toutefois, il faut savoir que tous les euros convertis en Monnaie locale sont conservées sur un fonds de garantie, en l’occurrence sur un livret d’épargne Nef (La Nef étant, comme vu ci-dessus, la Banque classée comme la plus éthique et la plus transparente parmi tous les établissements financiers).

Les monnaies locales (et leurs utilisateurs/utilisatrices !) ont donc la garantie de l’utilisation de leurs fonds puisqu’elles et la Nef poursuivent un même objectif : repenser les rapports économiques et les transactions financières pour une société plus respectueuse de l’Homme et de son environnement. La Nef et les MLC collaborent ainsi de longue date sur les territoires pour favoriser l’émergence d’initiatives économiques alternatives, promouvoir une finance éthique et citoyenne en circuit court, financer davantage de projets à impact positif sur les territoires et sensibiliser à une économie citoyenne…

Mais ce n’est pas tout !

UN “EFFET DÉMULTIPLICATEUR” SUR LES TERRITOIRES

La Nef s’engage à financer les projets du territoire de la monnaie locale à hauteur minimale du montant du fonds de garantie placé sur un livret, multiplié par deux.

Ex : si une monnaie locale place 10 000€ sur son livret Nef, la Nef s’engage à prêter 20 000€ à un ou plusieurs projet(s) écologique(s), social(aux) et/ou culturel(s) de son territoire.

Bref, vous l’aurez compris, utiliser une Monnaie Locale, et en l’occurrence La Gonette, c’est reprendre le pouvoir sur son argent en permettant à la fois de consommer et d’investir « local » via les fonds redistribués par la Nef…

En résumé, le triple effet Monnaie Locale, c’est :

Alors, qu’attendons-nous pour décarboner notre argent ?! 😉

Sources web :

4-https://www.habitat-humanisme.org/finance-epargne-solidaire/

Sources photos :

Photo 1- Meilleurtaux classement

Photo 2- Photo de Andrea Piacquadio: https://www.pexels.com/fr-fr/photo/photo-d-une-femme-profondement-reflechie-3768144/