Nous l’avons vu dans un premier épisode, l’argent détenu dans certaines banques peut considérablement augmenter l’empreinte carbone de tout un chacun.

Mais pourquoi un tel impact ?

Lorsque nous confions notre argent à un établissement financier, qu’il soit déposé sur un compte courant, un livret, une assurance-vie, un compte-titres ou dans un produit d’épargne retraite, à de très rares exceptions près1, il est très difficile de savoir où cet argent va être investi précisément.

Une chose est sûre, l’argent ne dort jamais et celui-ci va être réinjecté dans l’économie de deux façons principales :

- soit en octroyant des prêts aux entreprises (et accessoirement aux particuliers)

- soit en investissant dans des sociétés ou des projets via les marchés financiers principalement, ce que l’on nomme « investir en Bourse » dans le langage courant.

Dès lors, on comprend aisément que selon le type d’activités qui va être financé, les impacts écologiques mais aussi sociaux qui vont en résulter vont être plus ou moins vertueux, à une plus ou moins grande échelle. Par les choix d’investissements ou de financements qu’ils font, c’est donc tout un modèle de société que les établissements financiers vont contribuer à construire, soutenir et promouvoir.

Malheureusement, les investissements des banques sont encore aujourd’hui très émetteurs de gaz à effet de serre pour la grande majorité d’eux.

Ainsi, d’après un rapport d’Oxfam2, en un an, les émissions de gaz à effet de serre issues des activités de financement et d’investissement des six principales banques françaises – BNP Paribas, Crédit Agricole, Société Générale, BPCE, La Banque Postale et Crédit Mutuel – ont atteint plus de 3,3 milliards de tonnes équivalent CO2 , soit 7,9 fois les émissions de la France !!!

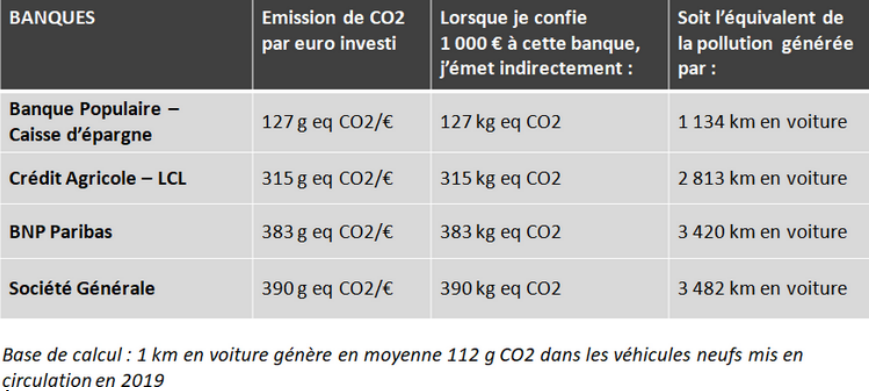

Pour que les chiffres soient plus parlants, Les Amis de la Terre3, ont comparé l’empreinte carbone d’1€ investi dans une de ces banques à celui émis par un km parcouru en voiture et le résultat est le suivant :

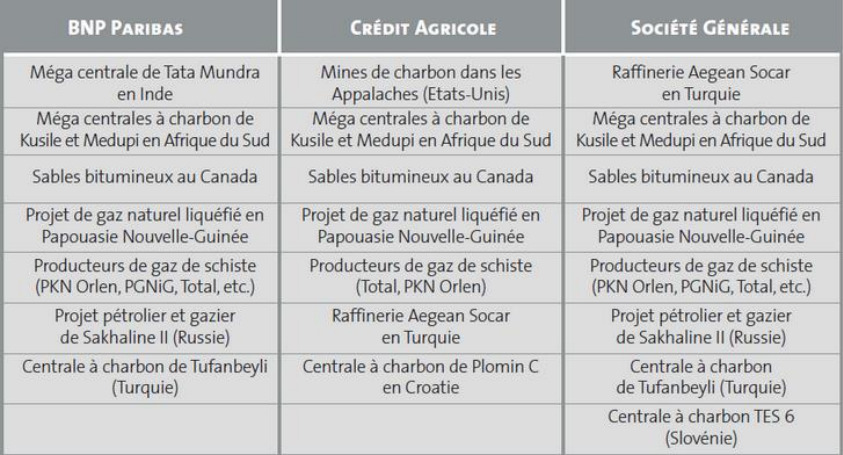

Mais pourquoi ces banques génèrent-elles autant de gaz à effet de serre ? Pour le comprendre, il suffit de jeter un œil sur les projets qu’elles soutiennent à travers leurs activités de financement et d’investissement aux quatre coins du monde… (mais bien sûr pas en France, du fait

de normes environnementales plus contraignantes et pour ne pas ébranler leur image de marque !).

Et malgré les engagements pris suite à l’accord de Paris sur le climat, BNP Paribas, Société Générale, Crédit Agricole et le groupe BPCE ont presque doublé leurs financements aux énergie fossiles entre 2016 et 2020 (Les amis de la Terre, 2021). Ainsi, alors que ces grandes banques devraient contribuer au financement de la transition énergétique, dont les besoins en France sont évalués entre 25 et 40 milliards d’euros supplémentaires par an (The Shift Project, 2019), elles aggravent l’addiction du système énergétique global au charbon, au pétrole et au gaz et compromettent l’objectif de contenir le réchauffement global sous la barre de 2°C.

En 2018, une étude d’Oxfam France et les Amis de la Terre révélait que 70 % de leurs financements énergétiques étaient orientés vers les fossiles contre seulement 20% vers les énergies renouvelables… Ces 20 % étant bien entendu ceux sur lesquels elles communiquent !

Pour les quatre plus grandes banques françaises, les crédits aux entreprises actives dans le secteur le plus émetteur de CO2 du pétrole et du gaz représentent plus de 40 % des émissions de leur portefeuille de crédits aux entreprises. En 2020, les banques françaises sont les premières financeuses européennes des énergies fossiles, selon le rapport « banking on climate chaos ».

En résumé, il est donc aisé de comprendre que l’opacité et le manque de transparence du système font qu’il est difficile de confier son argent à un établissement financier en toute confiance. Le modèle actuel des banques ne nous permet pas aujourd’hui de savoir à quoi sert réellement

notre argent, lequel a donc un impact environnemental et social… sans que nous en ayons vraiment la maîtrise.

De la même façon qu’une banque a une empreinte indirecte via ses financements et investissements, en miroir, nous l’avons donc également en tant que client bancaire.

Heureusement, de nombreuses solutions existent pour reprendre le pouvoir sur son argent… et c’est ce que nous verrons dans un prochain épisode !

Sources

- Nous verrons dans un épisode ultérieur que certains produits d’épargne comme le Livre A, le Livret Développement Durable ou les fonds ISR (Investissement Socialement Responsable) sont censés être fléchés vers un certain type d’investissement mais que la transparence n’est pas toujours de mise pour autant…

- https://www.oxfamfrance.org/

- https://www.amisdelaterre.org